Päivitä Kitsas uudempaan versioon!

Suosittelemme kaikille käyttäjille Kitsaan päivittämistä uudempaan versioon.

Uusi versio on ladattavissa maksutta ohjelman kotisivulta kitsas.fi

Älä lue näitä ohjeita!

Nämä ohjeet ovat Kitsaaan versioille 2.0 – 2.3, joita ei enää tueta

Ohjeet Kitsaan uudemmilla versiolle löytyvät osoitteesta kitsas.fi

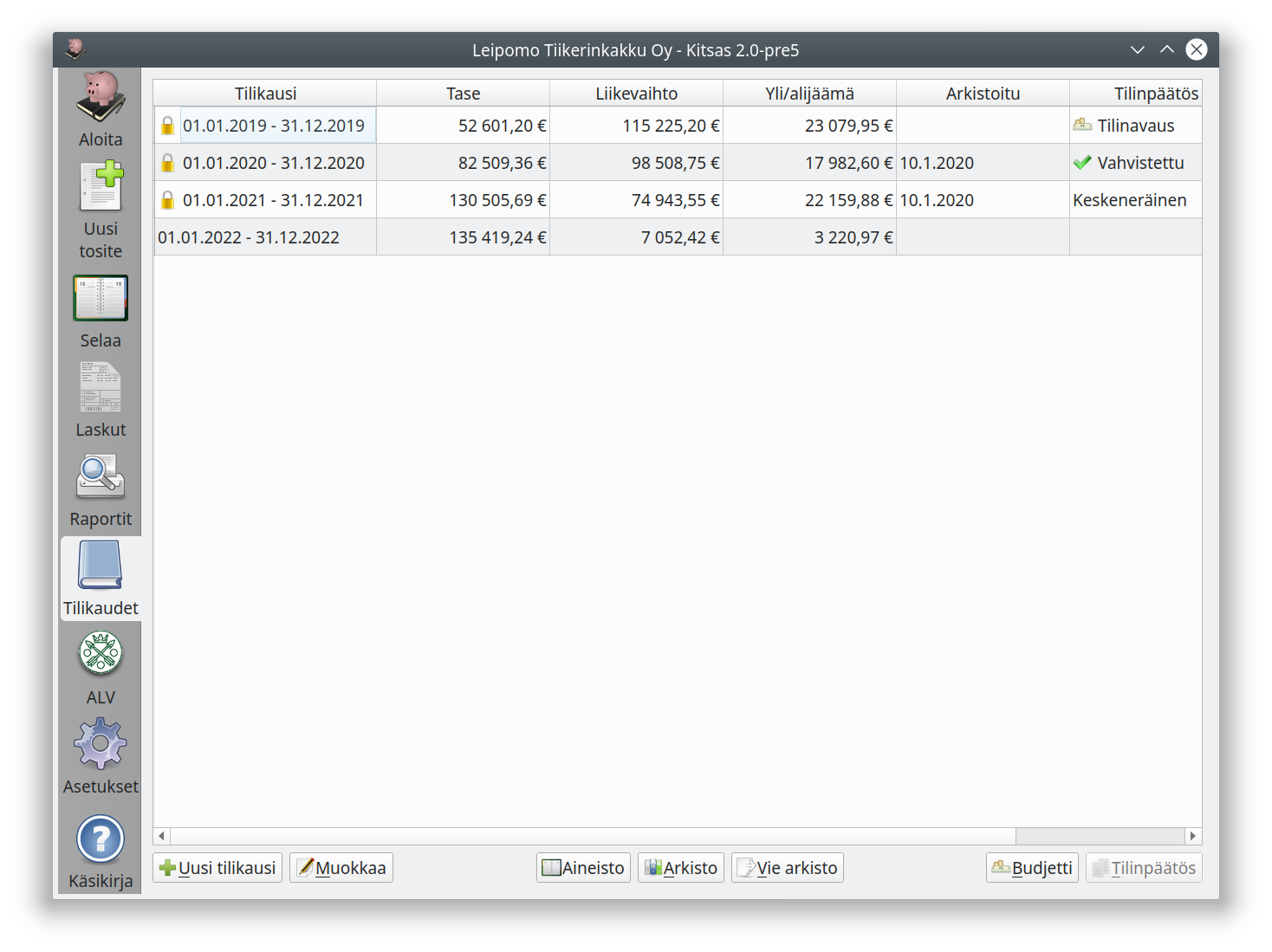

Tilikaudet¶

Kitsas tallentaa samaan kirjanpitoon eri tilikausien tapahtumat. Voit aloittaa uuden tilikauden kirjausten tekemisen jo ennen kuin edellisen tilikauden kirjanpito on valmistunut. Tilien saldot ja tase eivät ole kuitenkaan oikein, ennen kuin kaikki edellisen tilikauden kirjaukset on tehty.

Tilikauden aloittaminen¶

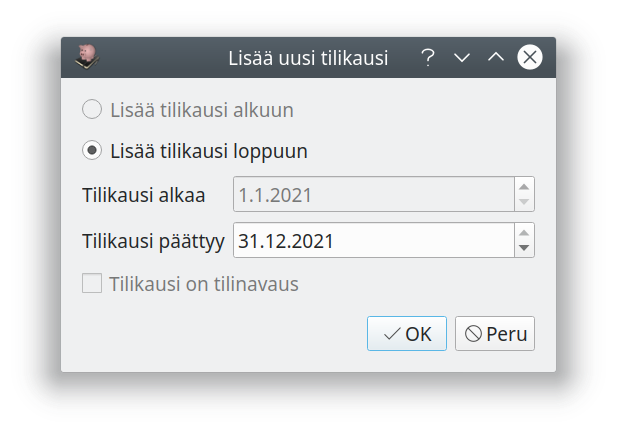

Kitsas ilmoittaa aloitusnäytössä, kun tilikausi alkaa olla lopussa. Voidaksesi tehdä kirjauksia seuraavalle tilikaudelle, aloita Uusi tilikausi.

Tilikauden pituus on yleensä 12 kuukautta - poikkeuksellinen, enintään 18 kuukauden tilikausi on mahdollinen toimintaa aloitettaessa, lopetettaessa tai tilikautta muutettaessa.

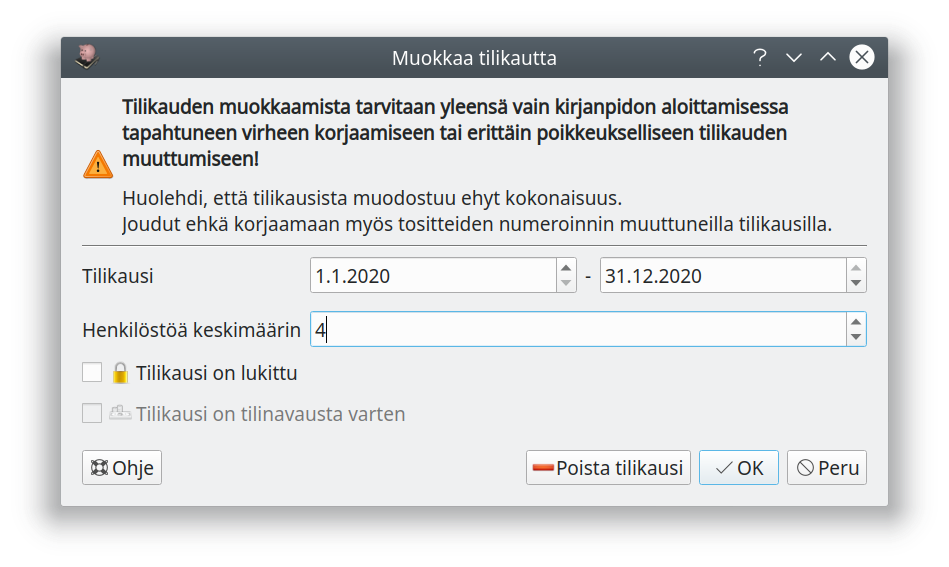

Tilikauden muokkaaminen¶

Muokkaa-painikkeella pääset muokkaamaan tilikausia.

Tilikausista pitää muodostua kokonaisuus

Tilikausien muokkaamisen tuoksena osa tositteista voi jäädä kokonaan tilikausien ulkopuolelle, jolloin ne voivat jäädä näkymättömiksi. Lisäksi tositteiden numerointi tulla sillä tavoin virheelliseksi, että kahdella tositteella on sama numero. Toiminto on tarkoitettu lähinnä erilaisten virhetilanteiden korjaamiseksi (esimerkiksi kirjanpito aloitettaessa on syötetty tilikaudet väärin tai unohdettu valita tilinavaus) ja sitä on käytettävä erityisellä varovaisuudella!

Voit tarvittaessa myös avata lukitun tilikauden. Toiminto on tarkoitettu käytettäväksi vain, jos tilinpäätöstä laadittaessa on vielä tarpeen palata tekemään kirjauksia. Kun tilikausi avataan, puretaan myös mahdollinen tilinpäätöksen vahvistaminen ja tilinpäätös on jälleen muokattavissa.

Kirjanpitolaki 2. luku 7 § 2. mom.

Tositteen, kirjanpidon tai muun kirjanpitoaineiston sisältöä ei saa muuttaa tai poistaa tilinpäätöksen laatimisen jälkeen. Sisältöä ei saa muuttaa eikä poistaa myöskään sen jälkeen, kun 6 §:ssä tarkoitettu (kirjanpidosta viranomaiselle verotusta tai muuta tarkoitusta varten määräajoin tehtävä) ilmoitus on tehty tai kirjanpitovelvollinen on julkistanut tai antanut ulkopuolisen käyttöön aineistosta laatimansa välitilinpäätöksen tai muun vastaavan asiakirjan.