Päivitä Kitsas uudempaan versioon!

Suosittelemme kaikille käyttäjille Kitsaan päivittämistä uudempaan versioon.

Uusi versio on ladattavissa maksutta ohjelman kotisivulta kitsas.fi

Älä lue näitä ohjeita!

Nämä ohjeet ovat Kitsaaan versioille 2.0 – 2.3, joita ei enää tueta

Ohjeet Kitsaan uudemmilla versiolle löytyvät osoitteesta kitsas.fi

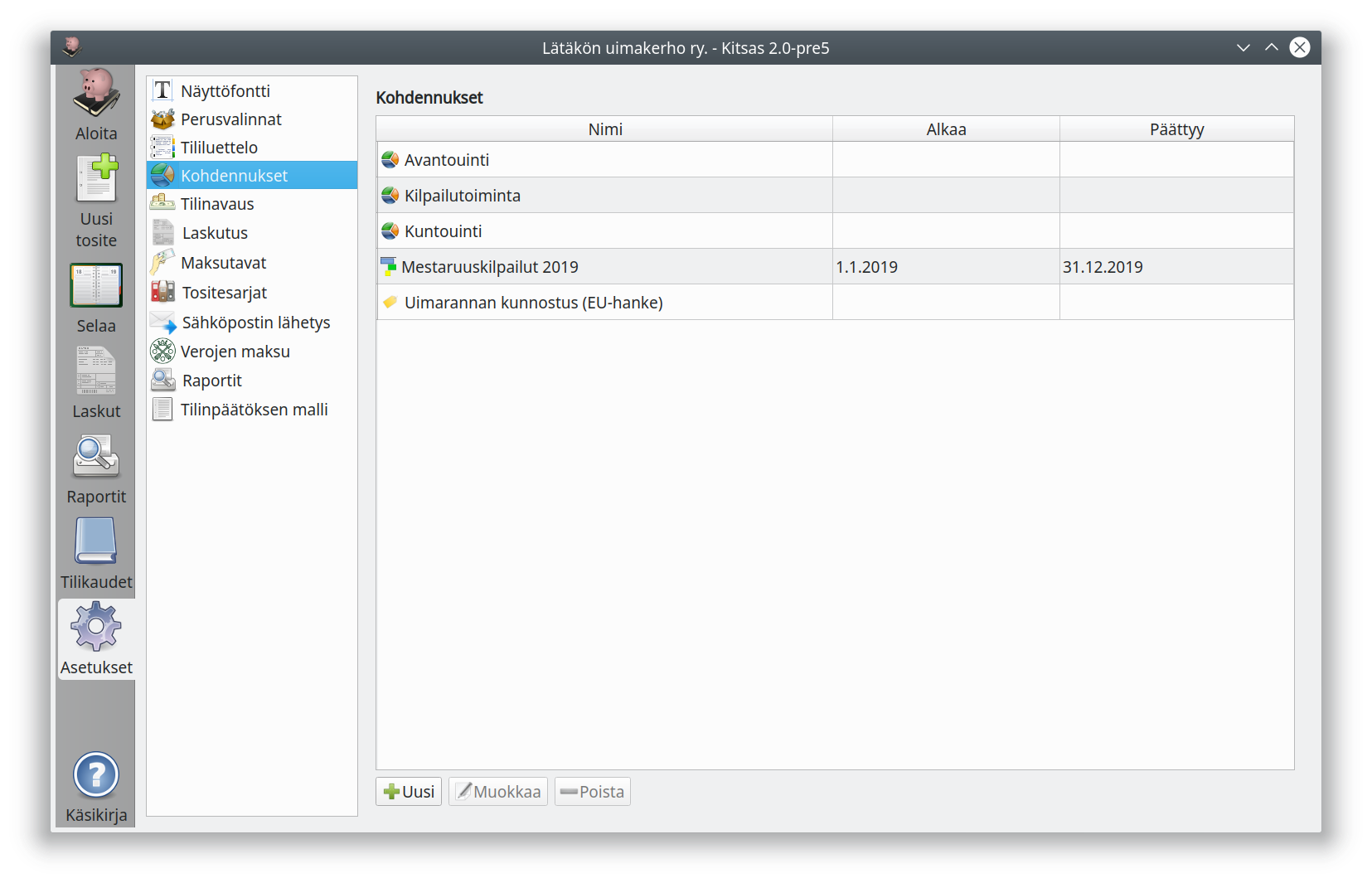

Kohdennukset¶

Kohdennuksilla voidaan tuloja ja menoja kohdentaa yhdistyksen eri jaostoille tai toimintaryhmille, yrityksen eri osastoille tai projekteille jne. Koko kirjanpito voidaan toteuttaa myös ilman kohdennuksia.

Kustannuspaikkojen kustannuksia voidaan jakaa vielä tarkemmin niiden alaisille projekteille.

Kohdennukset ovat organisaation sisäistä laskentaa. Yhdistystoiminnassa kohdennuksia käytettäessä liitetään tilinpäätökseen yleensä eri toiminnanalojen erittelyt.

Merkkaukset ovat kirjauksiin liitettäviä merkkejä (tageja), joiden avulla kirjauksia voidaan poimia eri luetteloille, esimerkiksi pääkirjan ja päiväkirjan otteille. Toiminto on tarkoitettu erilaisten "korvamerkittyjen" rahojen, kuten avustusten seuraamiseen. Merkkauksen voi tehdä muun kohdennuksen (eli kustannuspaikan tai projektin) valitsemisen lisäksi ja samalle kirjaukselle voi tehdä useamman merkkauksen.

Kohdennukset tasetileillä

Kitsas tukee kohdennuksia ainostaan tulo- ja menotileillä. Lisäksi poistettava omaisuus voidaan kohdentaa, jolloin kohdennukset huomioidaan poistolaskelmassa. Tasetilien menoihin voidaan kuitenkin liittää merkkauksia.