Päivitä Kitsas uudempaan versioon!

Suosittelemme kaikille käyttäjille Kitsaan päivittämistä uudempaan versioon.

Uusi versio on ladattavissa maksutta ohjelman kotisivulta kitsas.fi

Älä lue näitä ohjeita!

Nämä ohjeet ovat Kitsaaan versioille 2.0 – 2.3, joita ei enää tueta

Ohjeet Kitsaan uudemmilla versiolle löytyvät osoitteesta kitsas.fi

Arvonlisäveron mallikirjaukset¶

Kaikki arvonlisäverolliset kirjaukset kannattaa aina tehdä Meno- ja Tulo-tositetyypin tositteine. Huomaa, että verokäsittelyn kannalta ei ole olennaista, mille tilille kirjaus tehdään, vaan että kirjaukselle määritellään oikein arvonlisäveron valinnat!

Kitsas muodostaa tulokirjaukset myös ohjelmalla laadituista laskuista kaikille laskutuksessa valittavissa oleville arvonlisäverolajeille.

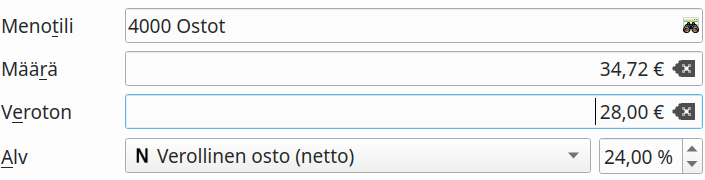

Kotimaan ostot¶

Voit syöttää kohtaan Määrä verollisen kokonaismäärän tai kohtaan Veroton verottoman nettomäärän.

Nettokirjausmenettelyssä arvonlisäveron osuus kirjataan erikseen alv-saamisiksi. Bruttokirjausmenettelyssä ostotilille kirjataan verollinen määrä, ja vasta arvonlisäveroilmoitusta laadittaessa veron osuus siirretään alv-saamiksiksi.

Laskutusvaatimukset

Voit vähentää arvonlisäveron hankinnoistasi vain, jos lasku on Arvonlisäverolain määritysten mukainen. Erityisesti laskulla on oltava merkinnät verokannasta ja veron osuudesta.

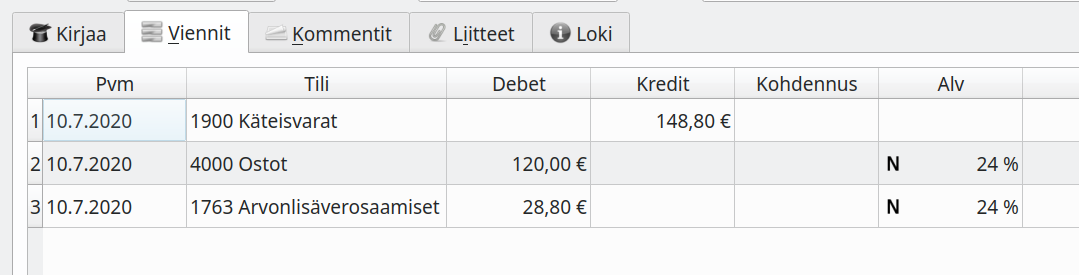

Viennit-välilehdeltä näet kirjauksesta syntyvät viennit:

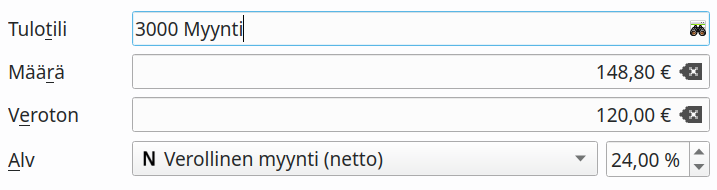

Kotimaan myynti¶

Voit syöttää kohtaan Määrä verollisen kokonaismäärän tai kohtaan Veroton verottoman nettomäärän.

Nettokirjausmenettelyssä arvonlisäveron osuus kirjataan arvonlisäverovelkaan. Bruttokirjausmenettelyssä myyntitilille kirjataan verollinen määrä, ja vasta arvonlisäveroilmoitusta laadittaessa veron osuus siirretään alv-velaksi.

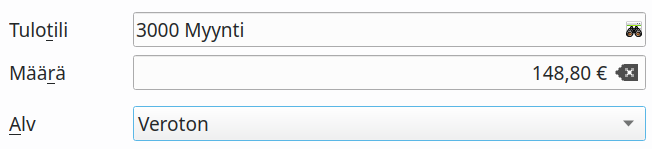

Veroton myynti¶

Alv-lajia Veroton käytetään verottomaan myyntiin (esim. terveydenhuoltopalvelut) tai kun myyjä ei ole alv-velvollinen. Nollaverokannan alainen myynti koskee erikseen määriteltyjä tilanteita, joissa myynnistä ei suorita veroa, mutta hankinnoista saa vähentää arvonlisäveron.

Verottomat ostot¶

Alv-lajia Veroton käytetään kaikkiin ostoihin, joista ei voi tehdä alv-vähennystä.

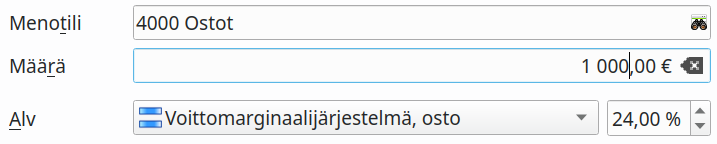

Marginaaliverotusmenettely¶

Marginaaliverotusmenettelyssä vero maksetaan ainoastaan voittomarginaalista. Kitsas tukee Verohallinnon ohjeessa kuvattua yksinkertaistettua menettelyä.

Kitupiikki laskee alv-ilmoitusta tehtäessä verokauden voittomarginaalin. Voittomarginaalilaskelma löytyy alv-erittelyn loppupuolelta.

Tavarakohtaisessa menettelyssä tulee tavaraa myytäessä kirjata tavaran ostohinta verottomaksi ja voittomarginaalin osuus verolliseksi (netto- tai bruttokirjaukseksi).

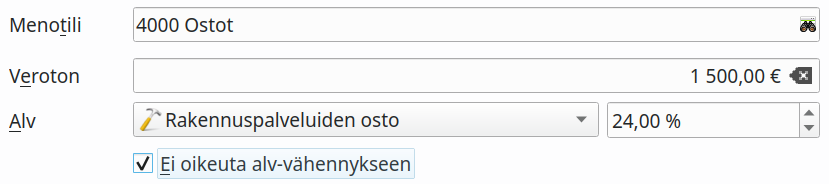

Rakennusalan käännetty arvonlisäverovelvollisuus¶

Valintaa Ei oikeuta alv-vähennykseen käytetään silloin, jos ostaja ei ole oikeutettu tekemään alv-vähennystä (esimerkiksi henkilöstön virkistysmökin kunnostaminen).

Yhteisöhankinnat¶

Maksettu määrä kirjataan kohtaan veroton, ja alv-prosentti on suomalaisen arvonlisäveron prosentti.

Yhteisömyynti¶

Yhteisömyynnissä ostaja maksaa arvonlisäveron. Myyjän tulee antaa myös kuukausittainen yhteenvetoilmoitus.

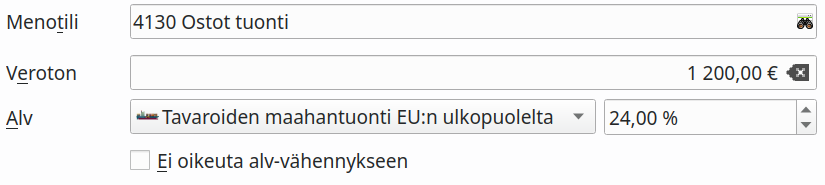

Maahantuonti¶

Maahantuonnin arvonlisävero ilmoitetaan kausiveroilmoituksessa. Ostolaskun yhteydessä kirjaus tehdään valinnalla Tavaroiden maahantuonti EU:n ulkopuolelta. Jos ostolasku on jo kirjattu verottomana, voidaan tullauspäätös kirjata myöhemmin valinnalla Tavaroiden maahantuonti, veron kirjaus

Käsin kirjaaminen¶

Tositetyypillä Muu kirjattaessa verolaji ja -prosentti on valittava erikseen. Ole huolellinen!

- Veronalainen määrä tarkoittaa arvonlisäveron perustetta. Bruttokirjauksessa summa kirjataan alv-tiedolla Verollinen myynti(brutto) ja veronalainen määrä. Nettokirjauksessa tähän kirjataan veroton (netto)summa.

- Veron määrä tarkoittaa maksettavaa arvonlisäveroa: nettokirjauksessa tähän kirjataan maksettava vero eli brutto- ja nettosummien erotus.

- Vähennettävä määrä tarkoittaa ostojen kirjauksessa arvonlisäverosta vähennettävää määrää.

- Kohdentamaton maksuperusteinen alv tarkoittaa maksua odottavaa veroa